Par Simone Wapler.

Lorsque les taux montent, la valeur des actifs chute car moins d’acheteurs à crédit se présentent. Mais qui s’en souvient encore ?

Qui, aujourd’hui, a une expérience longue de hausse des taux ? Personne.

Plus les taux baissent, plus le crédit peut augmenter, plus l’immobilier monte, plus le refinancement est facile si on s’est trompé.

Plus les taux baissent, plus la dette peut augmenter sans douleur. Que vous soyez endetté de 100 000 € à 5% ou de 500 000 € à 1%, le résultat est le même… tant qu’on ne parle pas de rembourser le principal, évidemment.

Mais la donne change. Les taux montent.

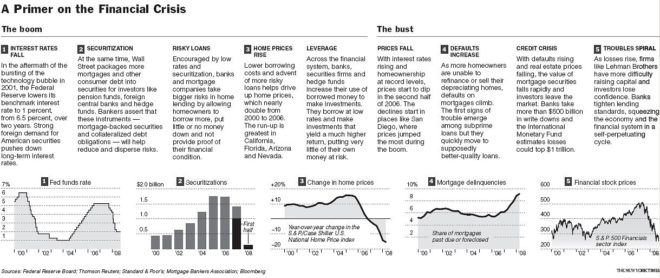

Le New York Times avait publié en 2008 un graphique très précieux concernant la crise du crédit subprime.

Il permet de constater que :

Il existe une bulle du crédit automobile, une bulle du crédit étudiant, une bulle du crédit à la consommation.

Le niveau de vie des Américains n’a pas progressé et le pétrole coûte plus cher. Des revenus qui stagnent, des remboursements qui augmentent, les temps sont durs…

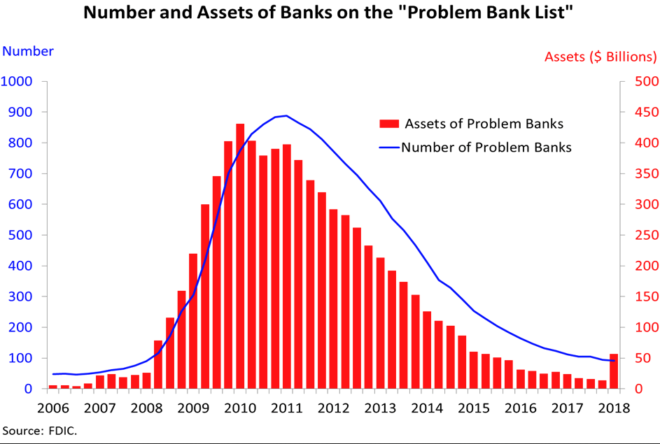

Le taux de défaut commence à monter si l’on en croit le rapport trimestriel de la FDIC, la Federal Deposit Insurance Corporation, qui garantit les dépôts bancaires à hauteur de 250 000 $.

Actifs des banques enregistrés comme « à risque » en nombre et valeur

Comme vous le montre ce graphique, la quantité d’actifs douteux est supérieure à 2008, même si pour le moment leur valeur est encore inférieure.

Les taux d’intérêt sur les crédits hypothécaires atteignent désormais 4,86 %. Les taux de défauts sont revenus au même niveau qu’en 2006. Les taux de défaut sur carte de crédit augmentent.

Aujourd’hui la masse de crédit public ou privé dans le monde est supérieure à celle de 2008 et les taux commencent seulement à monter.

Il va bien falloir organiser un jubilé, une remise des dettes, que ce soit aux États-Unis ou en Europe. Les Italiens ont d’ailleurs récemment réclamé un jubilé de 250 Md€ de dette souveraine. C’est évidemment insuffisant… surtout quand on ne sait pas comment vivre selon ses moyens.

En France, la hausse des taux aura des répercussions sur les prix de l’immobilier. À 5% de taux d’intérêt, les acheteurs sont moins nombreux qu’à 1%. Quel est l’agent immobilier qui a aujourd’hui l’expérience d’une telle situation ? Combien vaudra un bien si les taux redeviennent normaux ?

—

Pour plus d’informations, c’est ici.

Lorsque les taux montent, la valeur des actifs chute car moins d’acheteurs à crédit se présentent. Mais qui s’en souvient encore ?

Qui, aujourd’hui, a une expérience longue de hausse des taux ? Personne.

Après la baisse, hausse en vue ?

Les taux baissent depuis 36 années aux États-Unis et 34 années en France.Plus les taux baissent, plus le crédit peut augmenter, plus l’immobilier monte, plus le refinancement est facile si on s’est trompé.

Plus les taux baissent, plus la dette peut augmenter sans douleur. Que vous soyez endetté de 100 000 € à 5% ou de 500 000 € à 1%, le résultat est le même… tant qu’on ne parle pas de rembourser le principal, évidemment.

Mais la donne change. Les taux montent.

Le New York Times avait publié en 2008 un graphique très précieux concernant la crise du crédit subprime.

Il permet de constater que :

- La Fed ayant augmenté son taux directeur de 1% à 4% entre 2004 et 2006, les premiers craquements sur le marché immobilier américain étaient visibles fin 2005, le prix des maisons chutant.

- Dès fin 2006, les défauts sur les prêts hypothécaires se multipliaient. La Fed a alors renoncé à toute hausse des taux et faisait même machine arrière fin 2007.

- Ce qui n’a pas empêché la crise financière d’éclater.

Où en sommes-nous aujourd’hui ?

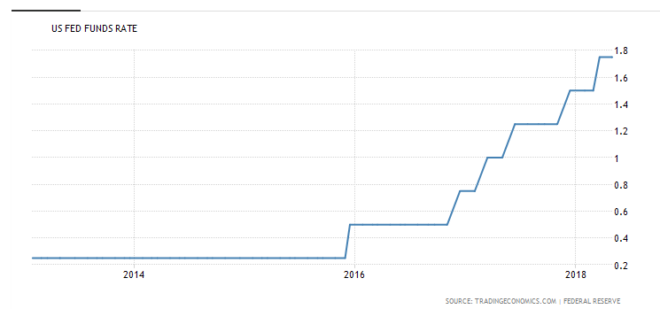

La Fed a fait sa première hausse de taux fin 2016 et nous sommes passés de 0,25% à 1,75%. C’est bien sûr un niveau plus faible qu’il y a dix ans. Mais entretemps, le niveau d’endettement privé des Américains a augmenté.Il existe une bulle du crédit automobile, une bulle du crédit étudiant, une bulle du crédit à la consommation.

Le niveau de vie des Américains n’a pas progressé et le pétrole coûte plus cher. Des revenus qui stagnent, des remboursements qui augmentent, les temps sont durs…

Le taux de défaut commence à monter si l’on en croit le rapport trimestriel de la FDIC, la Federal Deposit Insurance Corporation, qui garantit les dépôts bancaires à hauteur de 250 000 $.

Actifs des banques enregistrés comme « à risque » en nombre et valeur

Comme vous le montre ce graphique, la quantité d’actifs douteux est supérieure à 2008, même si pour le moment leur valeur est encore inférieure.

Les taux d’intérêt sur les crédits hypothécaires atteignent désormais 4,86 %. Les taux de défauts sont revenus au même niveau qu’en 2006. Les taux de défaut sur carte de crédit augmentent.

Combien de temps vont tenir les « esclaves de la dette » ?

Dans l’Antiquité, à Sumer, la durée de mise en esclavage pour impayé était limitée à quatre ans.Aujourd’hui la masse de crédit public ou privé dans le monde est supérieure à celle de 2008 et les taux commencent seulement à monter.

Il va bien falloir organiser un jubilé, une remise des dettes, que ce soit aux États-Unis ou en Europe. Les Italiens ont d’ailleurs récemment réclamé un jubilé de 250 Md€ de dette souveraine. C’est évidemment insuffisant… surtout quand on ne sait pas comment vivre selon ses moyens.

En France, la hausse des taux aura des répercussions sur les prix de l’immobilier. À 5% de taux d’intérêt, les acheteurs sont moins nombreux qu’à 1%. Quel est l’agent immobilier qui a aujourd’hui l’expérience d’une telle situation ? Combien vaudra un bien si les taux redeviennent normaux ?

—

Pour plus d’informations, c’est ici.